「小規模事業者持続化補助金」は、販路拡大や業務効率化に取り組む小規模事業者や個人事業主を支援する、国の代表的な補助制度のひとつです。ただし、申請するには「どんな事業者が対象なのか」「どこまでの経費が補助されるのか」といった制度の基本を正しく理解しておく必要があります。

本記事では、2025年度・第17回公募の内容に基づき、補助対象となる事業者の要件や対象外となるケース、補助対象経費や特例制度までをわかりやすく解説します。

「自分も申請できるのか知りたい」「補助対象になるか不安」という方は、ぜひ参考にしてみてください。

目次

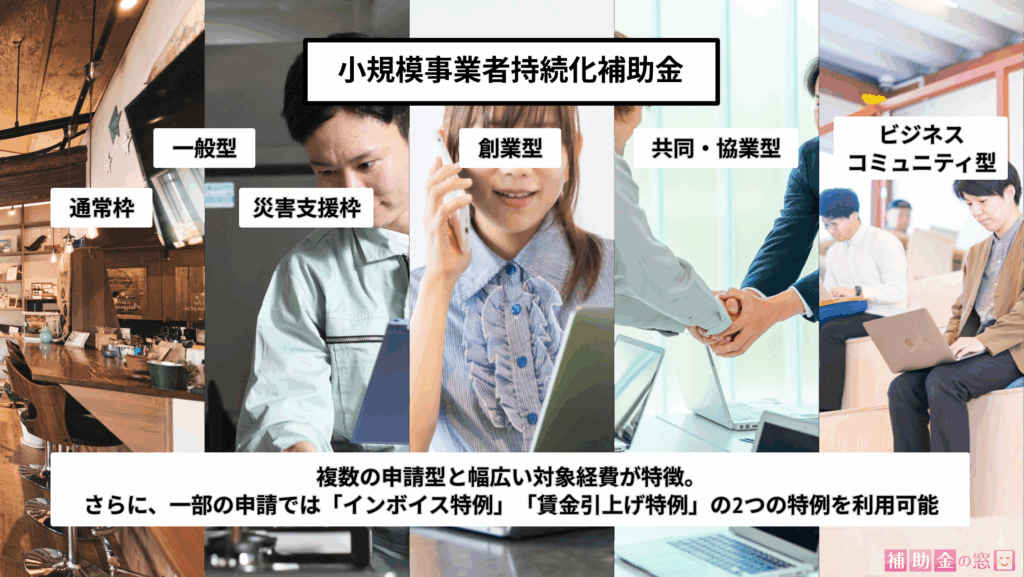

小規模事業者持続化補助金の概要

小規模事業者持続化補助金は、販路開拓や業務効率化に取り組む小規模事業者を支援する補助金制度です。個人事業主や従業員数の少ない法人でも申請可能で、事業に必要な機材購入費用から商品販売のためのウェブサイト作成費、チラシの外注費や新聞掲載の広告費用まで、幅広い経費が補助対象になるのが特徴です。

2025年度・第17回公募では、補助額は基本的に上限50万円・補助率2/3となっています。ただし、一定の要件を満たすと最大250万円・補助率3/4まで拡大される「特例」が用意されています。

| 補助金額 | 補助率 | |

| 一般型(通常枠) | 最大250万円(インボイス特例および賃金引上げ特例利用時) | 定額または2/3 (賃金引上げ特例を利用する赤字事業者は3/4) |

| 一般型(災害支援枠) | 直接被害の場合は200万円 間接被害の場合は100万円 |

定額または2/3 |

| 創業型 | 最大250万円(インボイス特例利用時) | 2/3 |

| 共同・協業型 | 最大5,000万円 | 参画事業者は2/3 地域振興等機関は定額 |

| ビジネスコミュニティ型 | 最大50万円 2つ以上の補助対象者が共同事業を行う場合は最大100万円 |

定額 |

「事業の認知を広げたい」「販促の仕組みを整えたい」といった課題を抱える事業者にとって、実行しやすく、費用負担も抑えられる実践的な補助金といえるでしょう。

補助対象経費の多くは、日々の経営活動に密接に関わる内容であるため、補助金初心者にも使いやすく、最初の補助金チャレンジにもおすすめです。制度の詳細は下記記事も併せてご確認ください。

2025年の小規模事業者持続化補助金について解説!対象者や金額、変更点をご紹介

補助金の対象となる「小規模事業者」とは?

小規模事業者持続化補助金の「公式資料」と言える公募要領には、補助対象者として3つの条件が掲載されています。

一つ目の条件は補助金の名称にもある「小規模事業者であること」です。こちらについては「商工会及び商工会議所による小規模事業者の支援に関する法律」において、業種別に決められた従業員数によって判断されます。

| 業種 | 従業員数 |

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数が5人以下 |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数が20人以下 |

| 製造業その他 | 常時使用する従業員の数が20人以下 |

なお、公募要領には「補助対象者の範囲」として具体的な例が示されています。

【小規模事業者持続化補助金の補助対象者の範囲】

・会社および会社に準ずる営利法人

(株式会社、合名会社、合資会社、合同会社、特例有限会社、企業組合・協業組合、弁護士や税理士などの士業法人)

・個人事業主(商工業者)

・下記の要件を満たした特定非営利活動法人(従業員数20人以下)

→法人税法上の収益事業(法人税法施行令第5条に規定される34事業)を行っていること。なお、収益事業を行っていても、免税されていて確定申告書の提出ができない場合は補助対象外です。

→認定特定非営利活動法人でないこと。

二つ目の条件は「資本金または出資金が5億円以上の法人に直接または間接に100%の株式を保有されていないこと」です。この条件は、法人のみに課されている条件です。「間接に100%の株式を保有」とは、補助対象となる法人の株式を直接保有するA社(資本金1億円)の株式を持つB社の資本金が5億円である場合などが当てはまります。

三つ目の条件は「確定している申告済みの直近過去3年分の「各年」または「各事業年度」の課税所得の年平均額が15億円を超えていないこと」です。なお、こちらの条件に当てはまるかを確認するため、納税証明書などの提出を求められることがあります。

小規模事業者持続化補助金の対象外となる事業者

公募要領には「補助対象にならない者」として、下記12の事業者が掲載されています。

【小規模事業者持続化補助金の補助対象外となる事業者】

・医師、歯科医師、助産師

・系統出荷による収入のみである個人農業者・林業・水産業者

・協同組合等の組合(企業組合・協業組合を除く)

・一般社団法人、公益社団法人

・一般財団法人、公益財団法人

・医療法人

・宗教法人

・学校法人

・農事組合法人

・社会福祉法人

・申請時点で開業していない創業予定者

・任意団体等

申請前に開業届を提出していても申請時点までに事業を開始していない場合、税務署に開業届を提出していても開業日が補助金の申請日よりも後の場合は「申請時点で開業していない創業予定者」とされ、補助対象外となります。採択後に判明した場合は採択・交付決定の取り消しが行われる場合もありますので、開業日については十分注意しましょう。

そのほかに、過去の公募に申請している事業者のうち、下記に当てはまる場合は補助対象外となります。

【補助対象外となる過去公募の事業者】

・下記3つの公募で採択を受け、「状況報告書」が未提出である事業者、補助金事務局から指摘された不備が解消していない事業者

1.小規模事業者持続化補助金<一般型>

2.小規模事業者持続化補助金<コロナ特別対応型>

3.小規模事業者持続化補助金<低感染リスク型ビジネス枠>

・小規模事業者持続化補助金<一般型>「卒業枠」で採択を受け、補助事業を実施した事業者

・小規模事業者持続化補助金<創業型>第1回公募に申請中の事業者

小規模事業者持続化補助金の対象事業

小規模事業者持続化補助金の補助対象となるには、下記3点の要件を満たす必要があります。

【小規模事業者持続化補助金の補助対象事業】

1-a.策定した「経営計画」に基づいて実施する、販路開拓等のための取組であること

1-b.販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること

2.商工会または商工会議所の支援を受けながら取り組む事業であること

3.補助事業の実施期間内に終了する事業であること

小規模事業者持続化補助金の必須書類のひとつに「商工会・商工会議所による事業支援計画書(様式4)」があります。こちらの書類の発行を受け、補助事業実施時に事業に対するアドバイスなどの支援を受けながら事業を実施することが、小規模事業者持続化補助金の必須要件となっています。

また、補助事業実施期間内に終了する補助事業でなければ、補助金は交付されません。例えば第17回公募では、交付決定予定日である2025年8月ごろから2026年7月31日までに終了する必要があります。

小規模事業者持続化補助金において対象外となる事業

公募要領では「補助対象外となる事業」も掲載されています。該当すると判断された場合、審査で不採択となったり、採択決定・交付決定が取り消されたりしますので、事前に確認しておきましょう。

【対象外事業①:同一内容の事業について国が助成する他制度と同一または類似した内容の事業】

例:デイサービスのような居宅介護サービス事業を申請し、事業に介護報酬が適用される場合

【対象外事業②:申請事業の修了後、概ね1年以内に売り上げにつながることが見込まれない事業】

例:試作品開発に留まり、直接販売の見込みにつながらない事業

【対象外事業③:射幸心をそそる恐れがある事業、公の秩序・善良の風俗を害する事業、公的支援を行うことが適当でないと認められる事業】

例:マージャン店、パチンコ店、ゲームセンター店、性風俗関連特殊営業など

【対象外事業④:新たに取り組む事業が1次産業(農業・林業・漁業)である事業】

例:農業を行う事業者が単に別の作物を作る、飲食店が新しく漁業を始めるなど

※従業者や作業場など要件を満たす場合は2次または3次産業に該当する場合があります

小規模事業者持続化補助金の対象経費・非対象経費

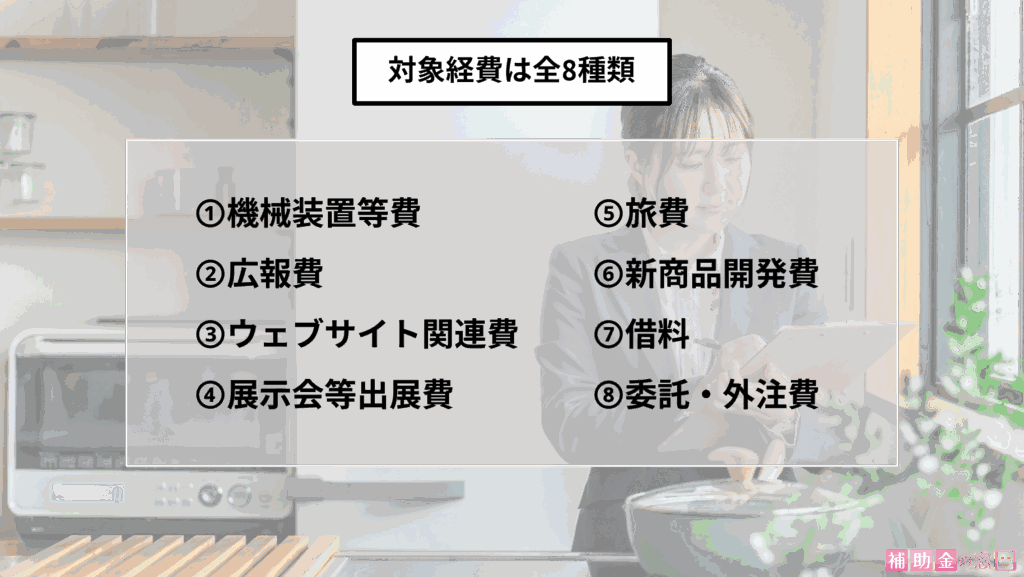

小規模事業者持続化補助金の補助対象となる経費は下記の8種類です。

【小規模事業者持続化補助金の補助対象経費】

①機械装置等費

②広報費

③ウェブサイト関連費

④展示会等出展費(オンライン含む)

⑤旅費

⑥新商品開発費

⑦借料

⑧委託・外注費

ただし、上記に当てはまる費用であっても、下記3つの条件をすべて満たす必要があります。

【小規模事業者持続化補助金の補助対象経費となる条件】

・使用目的が本事業の遂行に必要なものと明確に特定できること

・交付決定日以降に発生し補助事業期間中に支払いが完了していること

・証憑資料等によって支払金額が確認できること

また、下記に該当する場合すべての条件を満たす経費であっても対象外となります。対象外経費が申請経費の大半を占める場合は不採択・採択取消となる場合があるので注意しましょう。

【補助対象外となる経費】

①国が助成する他制度を利用している事業と重複する経費

例:保険診療の宣伝を兼ねたチラシ

②通常の事業活動に係る経費

例:販売している商品の仕入費用、老朽化した既存機械の取替費用

③販売や有償レンタルを目的とした製品、商品等の生産・調達に係る経費

例:塾や教室で使用する有料教材の制作費用、コワーキングスペースなどの有償スペースの改装費用

④他社のために実施する経費

例:他社の販路開拓につながる取り組みで発生する経費

⑤自動車等車両に係る経費(一般型・災害支援枠をのぞく)

例:自動車、キッチンカー、フォークリフトなど

上記以外にも、「1取引10万円(税抜)を超える現金支払」「コンサルティング・アドバイス費用」「通信費」など特定の費用は対象外となります。申請予定の経費が対象外となるか確認したい方は、申請サポートを実施している中小企業診断士や行政書士にご相談ください。

続いては、8種類に区分されている経費の対象・対象外経費の具体的例を見ていきます。

①機械装置等費

補助事業の遂行に必要となる機械装置などの購入に要する経費が対象となります。契約期間が補助事業期間を越えるソフトウェア使用権を購入する場合、按分などの方式により算出された補助事業期間分が補助対象です。

また、中古品の購入は別途条件が設定されています。詳細は公募要領を確認するか、中小企業診断士・行政書士などの有資格者にお問い合わせください。

【対象経費の例:機械装置等費】

・高齢者・乳幼児連れ家族の集客力向上のための高齢者向け椅子・ベビーチェア

・衛生向上や省スペース化のためのショーケース

・生産販売拡大のための鍋・オーブン・冷凍冷蔵庫

・新たなサービス提供のための製造・試作機械(特殊印刷プリンター、3Dプリンター含む)

・自動車等車両のうち「減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)」の「機械及び装置」区分に該当するもの(例:ブルドーザー、パワーショベルその他の自走式作業用機械設備)

【対象外経費の例:機械装置等費】

・自動車等車両(「減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)」の「機械及び装置」区分に該当するものを除く)

・自転車・文房具等・パソコン・事務用プリンター・複合機・タブレット端末・WEB カメラ・ウェアラブル端末・PC 周辺機器(ハードディスク・LAN・Wi-Fi・サーバー・モニター・スキャナー・ルーター、ヘッドセット・イヤホン等)・電話機・家庭および一般事務用ソフトウェア・家庭用電気機械器具・その他汎用性が高く目的外使用になりえるもの

・既に導入しているソフトウェアの更新料(ある機械装置等を商品として販売・賃貸する事業者が行う)当該機械装置等の購入・仕入れ(デモ品・見本品とする場合でも不可)

・単なる取替え更新であって新たな販路開拓につながらない機械装置等

・古い機械装置等の撤去・廃棄費用

・船舶

・動植物

・駐車場経営、貸倉庫経営、コワーキングスペース事業、コインランドリー事業等、実質的に労働を伴わず有償でスペース・機械を貸与する事業運営(有償レンタル)における機械装置等

・購入した施設・設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸するような事業運営における機械装置等

②広報費

パンフレットやポスター・チラシなどを作成する経費、広報媒体などを活用するために支払われる経費が対象となります。

単なる会社のPRや営業活動に活用される広報費は補助対象外です。また、ウェブサイトや動画サイトに関する広報費用はウェブサイト関連費として計上します。

【対象経費の例:広報費】

・チラシ・カタログの外注や発送

・新聞・雑誌等への商品・サービスの広告

・看板作成・設置

・試供品(販売用商品と明確に異なるものである場合のみ)

・販促品(商品・サービスの宣伝広告が掲載されている場合のみ)

・郵送によるDMの発送

・街頭ビジョンやデジタルサイネージ広告への掲載

【対象外経費の例:広報費】

・試供品(販売用商品と同じものを試供品として用いる場合)

・販促品(商品・サービスの宣伝広告の掲載がない場合)

・名刺

・商品・サービスの宣伝広告を目的としない看板・会社案内パンフレットの作成・求人広告(単なる会社の営業活動に活用されるものとして対象外)

・文房具等

・金券・商品券

・チラシ等配布物のうち未配布・未使用分

・補助事業期間外の広告の掲載や配布物の配布

・フランチャイズ本部の作製する広告物の購入

③ウェブサイト関連費

販路開拓を行うためのウェブサイトやECサイト、システム(オフライン含む)などの開発・構築・更新・改修・運用に必要な経費が対象です。

なお、ウェブサイト関連費のみでの申請はできません。また、ウェブサイト関連費は補助金交付申請額の1/4(最大50万円)が申請額の上限です。

【対象経費の例:ウェブサイト関連費】

・商品販売のためのウェブサイト作成や更新

・インターネットを介したDMの発送

・インターネット広告

・バナー広告の実施

・効果や作業内容が明確なウェブサイトのSEO対策

・商品販売のための動画作成

・システム開発、構築に係る経費(インターネットを活用するシステム、スマートフォン用のアプリケーション、業務効率化のためのソフトウェアなど)

・SNSに係る経費

【対象外経費の例:ウェブサイト関連費】

・商品・サービスの宣伝広告を目的としない広告(単なる会社の営業活動に活用されるものとして対象外)

・ウェブサイトに関連するコンサルティング、アドバイス費用

・補助事業期間内に公開に至らなかった動画・ホームページ・ランディングページ

・有料配信する動画の制作費

④展示会等出展費

新商品などを展示会に出展または商談会に参加するために要する経費が対象です。関連する運搬費や通訳・翻訳料も補助対象となります。なお、自社で開催するイベントの会場を借りるための費用は借料に分類されます。

一部展示会への出展費は補助対象外となります。詳細は下記をご確認ください。

【対象外経費の例:展示会等出展費】

・国(国以外の機関が、国から受けた補助金等により実施する場合を含む)により出展料の一部助成

を受けるもの

・請求書の発行日や出展料等の支払日が交付決定日より前となるもの

(展示会等の出展について、出展申込みは交付決定前でも構いません。)

・販売のみを目的とし、販路開拓に繋がらないもの

・補助事業期間外に開催される展示会等に係るもの

・選考会、審査会(○○賞)等への参加・申込費用

・実績報告の際に提出する証拠書類の翻訳料

・文房具等の事務用品等の消耗品代

・飲食費を含んだ商談会参加費等

⑤旅費

補助事業計画(様式2)にもとづく販路開拓を行うための旅費が対象経費となります。ただし、事業における必要性が確認できるよう、出張報告の作成などが必要です。

【対象経費の例:旅費】

・展示会への出展や、宿泊施設への宿泊代

・バス運賃・電車賃・新幹線料金(指定席購入含む)・航空券代(燃油サーチャージ含む。エコノミークラス分の料金までが補助対象)、航空保険料、出入国税

【対象外経費の例:旅費】

・国の支給基準の超過支出分

・日当

・ガソリン代・駐車場代・タクシー代・レンタカー代・高速道路通行料・グリーン車・ビジネスクラス等の付加料金分

・朝食付き・温泉入浴付き宿泊プランにおける朝食料金・入浴料相当分

・視察・セミナー等参加のための旅費

・パスポート取得料

・国の助成制度を利用して支払われた経費

⑥新商品開発費

新商品や試作品、包装パッケージの試作開発にともなう原材料・設計・デザイン・製造・改良・加工に必要な経費が対象です。

【対象経費の例:新商品開発費】

・新製品・商品の試作開発用の原材料の購入

・新たな包装パッケージに係るデザイン費用

【対象外経費の例:新商品開発費】

・文房具等

・開発・試作した商品をそのまま販売する場合の開発費用

・試作開発用目的の購入で使い切らなかった材料分

・デザインの改良等をしない既存の包装パッケージの印刷・購入

・(包装パッケージの開発が完了し)実際に販売する商品・製品を包装するために印刷・購入するパッケージ分

・システム開発・構築(ウェブサイト関連費にて計上してください)

⑦借料

補助事業の遂行に直接必要となる機器・設備などのリース料やレンタル料として支払われる経費が対象です。

補助事業以外に使用するもの、通常の生産活動のために使用するものは補助対象外です。また、事務所などに係る家賃は補助対象となりません。ただし、既存の事務所賃料ではなく、新たな販路開拓の取組の一環として新たに事務所などを賃借する場合は、対象となる場合があります。ただし、審査時に床面積の按分資料が必要となることがある点に注意しましょう。

⑧委託・外注費

上記①から⑦に該当しない経費で、補助事業の遂行に必要な業務の一部を第三者に委託または委任・外注するために支払われる経費が対象です。

ただし、「自ら実行することが困難な業務」に限ります。例えば、デザイン会社がデザインを外注する場合のように、事業者が通常事業として実施している業務の外注費は対象外です。

委託・外注費を申請する場合、実績報告の際に成果物が分かる資料を提出しなければなりません。インボイス特例利用時は、コンサルティング内容の実績報告書などを用意する必要があります。

【対象経費の例:委託・外注費】

・店舗改装・バリアフリー化工事

・利用客向けトイレの改装工事

・製造・生産強化のためのガス・水道・排気工事

・移動販売等を目的とした車の内装・改造工事

・従業員の作業導線改善のための従業員作業スペースの改装工事

(補助事業計画の「Ⅰ.補助事業の内容」の「3. 業務効率化(生産性向上)の取組内容」に記載した場合に限る)

・インボイス制度対応のための取引先の維持・拡大に向けた専門家(税理士、公認会計士、中小企業診断士等)への相談費用

【対象外経費の例:委託・外注費】

・補助事業で取り組む販路開拓や業務効率化に結びつかない工事(単なる店舗移転を目的とした旧店舗・新店舗の解体・建設工事、住宅兼店舗の改装工事における住宅部分、既存の事業部門の廃止にともなう設備の解体工事など)

・「建物の増築・増床」や「小規模な建物(コンテナハウス等)の設置」など「不動産の取得」に係る費用(※)

・駐車場経営、貸倉庫経営、コワーキングスペース事業、コインランドリー事業等、実質的に労働を伴わず有償でスペース・機械を貸与する事業運営(有償レンタル)におけるスペース等の改装

・購入した設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸するような事業運営におけるスペース等の改装

※:「不動産の取得」に該当する「外気分断性」「土地への定着性」「用途性」の3要件をすべて満たすものは補助対象外となります。

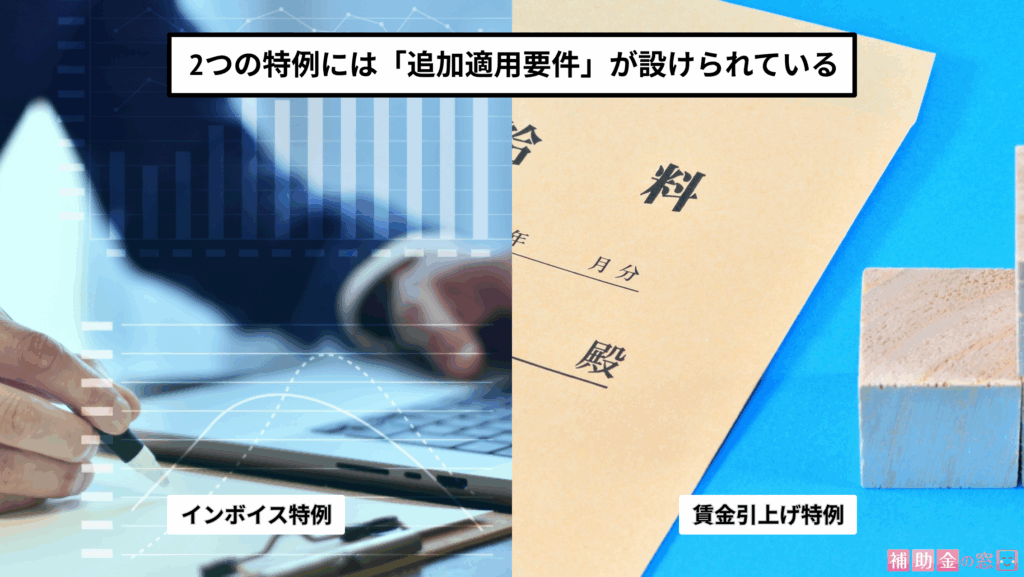

2025年に設けられている特例の対象となるには?

2025年度・第17回公募では、補助上限金額を引き上げる2つの特例が設けられています。

免税事業者が適格請求書発行事業者に転換する際の取り組みを支援する「インボイス特例」は、下記の要件を満たすことで申請が可能です。

【インボイス特例の適用要件】

・2021年9月30日から2023年9月30日の属する課税期間で、一度でも免税事業者であった事業者

・2023年10月1日以降に創業した事業者で、適格請求書発行事業者の登録を受けた事業者

積極的な賃上げに取り組む事業者を支援する「賃金引上げ特例」は、下記の要件を満たすことで申請で

きます。

【賃金引上げ特例の適用要件】

・申請事業の終了時点において、事業場内最低賃金(※)が申請時の事業内最低賃金より+50円以上であること

※:直近1か月の支給賃金を参照。また、申請時点および申請事業終了時点において、支給している事業場内最低賃金が地域別最低賃金以上である必要があります。

なお、上記の特例を申請する場合、追加手続きや追加提出書類の作成が必要です。手続き・書類の詳細は下記記事にてご確認ください。

2025年の小規模事業者持続化補助金について解説!対象者や金額、変更点をご紹介

まとめ

小規模事業者持続化補助金は、販路開拓や業務効率化など、日々の経営活動を前進させるための具体的な取り組みに対して活用できる、非常に実用的な補助金制度です。個人事業主や従業員数の少ない法人でも申請可能であり、広報費・機械装置費・ウェブサイト関連費など、多様な経費が対象となるのが特徴です。

2025年度の小規模事業者持続化補助金では、インボイス特例や賃金引上げ特例といった支援強化策も設けられており、適用されれば補助上限は最大250万円、補助率も3/4まで引き上げられるなど、より手厚いサポートが受けられるチャンスとなっています。

ただし、補助対象者の定義や経費の細かな要件には注意が必要です。申請時点での開業状態、補助事業期間内の完了、対象経費の判断基準など、見落としがちなポイントもあるため、申請前には十分な確認と準備を行いましょう。

「自社が対象になるか分からない」「どの費用が申請できるか不安」といったお悩みがある方は、ぜひ当社までお気軽にご相談ください。補助金申請のサポート実績豊富な専門スタッフがサポートいたします。

よくある質問

Q1. 個人事業主でも小規模事業者持続化補助金を申請できますか?

はい、申請できます。個人事業主であっても「商工業を営む者」として、従業員数が業種ごとの基準を満たしていれば補助対象となります。特に従業員が5人以下(製造業などは20人以下)の小規模な体制であれば、対象となる可能性が高いです。

Q2. 開業届を出したばかりでも申請できますか?

開業届を提出していても、「申請時点で事業を開始していること」が必須条件です。実際に営業活動を行っていない場合や、申請日よりも後の日付で開業届を提出している場合は、補助対象外と判断されます。

Q3. 家賃や既存設備の更新費用は補助対象になりますか?

既存の店舗の通常家賃や老朽化による設備の取替えは、基本的に補助対象外です。ただし、販路開拓や業務効率化の一環として新たに事務所や設備を導入・賃借する場合などは、対象になることがあります。用途や内容によって判断されますので、事前に確認することが大切です。

Q4. ウェブサイト制作費は全額補助されますか?

ウェブサイト関連費には上限があり、補助金申請額の1/4(最大50万円)までと定められています。また、ウェブサイト関連費だけでの申請はできず、他の経費と組み合わせる必要があります。

Q5. 対象となる広報費にはどんなものがありますか?

チラシやパンフレットの制作・発送、看板の設置、新聞・雑誌広告など、販促目的が明確なものは補助対象になります。ただし、単なる会社案内や名刺の作成、求人広告などは対象外ですので注意してください。

_サムネイル-1-160x160.png)