都内の中小企業者を対象として、経営基盤の強化につながる既存事業の「深化」「発展」に関する取組に対しての経費を助成する制度が、令和6年度からスタートしました。

助成限度額800万円、助成率は助成対象経費の2/3以内となっている補助金で、幅広い経費が対象です。本記事では、申請を検討されている方に向け、対象経費の詳細を解説していきます。

制度の概要については、下記記事も併せてご覧ください。

新たな事業環境に即応した経営展開サポート事業とは?助成金の内容やスケジュールを紹介

目次

「新たな事業環境に即応した経営展開サポート事業」の対象経費は11区分

具体的な助成対象は、下記11種類に区分されています。

- 原材料・副資材費

- 機械装置・工具器具費

- 委託・外注費

- 産業財産権出願・導入費

- 規格等認証・登録費

- 設備等導入費

- システム等導入費

- 専門家指導費

- 不動産賃借料

- 販売促進費

- その他経費

上記に区分されている経費で、既存事業を深化・発展させるために直接必要で、専門家による書類・面接審査で認められた経費のみが助成対象となります。

最新の補助金申請相談はこちら!

対象経費の詳細を区分別に解説

先に紹介した11区分の概要や対象例、対象外例、注意事項などの対象経費を、区分別に解説していきます。

区分①:原材料費・副資材費

原材料費・副資材費とは、製品やサービスの改良などに直接利用する費用で、消費する原材料や副資材、部品などの購入に必要な経費が含まれます。

対象例としては鋼材、機械部品、電機部品、化学薬品、試験用部品などがありますが、購入品の現物や写真を確認できないもの、販売用の製品や材料費、助成事業終了時点で使いきれなかった未使用残存品などは対象外となります。

経費が対象外とならないよう、購入品の数量は必要最小限にして使い切ることが基本です。使用履歴や残量の把握など、購入品の管理体制に注意しましょう。また、事業の実施後に購入品が確認できない可能性がある場合、忘れずに写真撮影を行いましょう。

区分②:機械装置・工具器具費

機械装置・工具器具費とは、製品やサービスの改良などに直接使用する機械装置や工具器具などを新たに購入・リース・レンタルする場合に必要な費用です。

対象例としては製造機械や計測・測定・検査機器、試作金型、治具などがあります。

対象外例としては、対象期間外のリースやレンタル、既存機械装置の改良や修理にかかる経費、自社以外に設置する機械装置や工具器具に関する経費、設置場所の社屋の建設や増改築、整備・基礎工事に関する経費などです。

単価が税抜価格10万円未満の物品購入費に関しては、経費として認められないので注意しましょう。

区分③:委託・外注費

委託・外注費には、委託費、外注費、共同研究費、市場調査費が含まれます。

区分③-A:委託費

委託費とは、製品やサービス改良の一部を外部の事業者に委託する費用です。

開発や試験の費用などが対象ですが、試験や評価を行った場合の試験結果報告書に不備があった場合は対象外となります。また、納品物で未使用部分があった場合、経費対象外となるので注意しましょう。

区分③-B:外注費

外注費とは、製品やサービス改良の一部を外部の事業者に発注する費用です。

試料の製造・改造・加工・分析鑑定などの費用が対象となっていますが、試験結果報告書に不備があった場合や納品物に未使用部分がある場合などは対象外となります。

技術開発や改良要素を伴わない、デザイン、翻訳などにかかる経費は認められないので注意しましょう。

区分③-C:共同研究費

共同研究契約により共同研究を実施するために必要な経費が区分されます。大学や試験研究機関の間で共通の課題について分担して行う研究開発などが経費の対象です。

区分③-D:市場調査費

事業の想定顧客のニーズを調査・分析する作業を外部業者に依頼する際の費用です。対象製品のマーケティングやモニター調査、顧客ニーズ調査が対象となります。

なお、市場調査費のみを計上しての単独申請はできません。

区分④:産業財産権出願・導入費

産業財産権出願・導入費とは、ほかの事業者から譲渡、実施許諾を受ける場合も含めて、改良した製品やサービスに関する特許権、実用新案権、意匠権、商標権の出願に必要な費用のことです。

出願に関する調査や審査請求、登録、修正・更正に関する経費は認められません。また、助成事業者に権利が帰属しない場合や申請時にすでに一部の手続きが完了している経費、助成対象期間内に出願手続き完了のチェックが公的機関の書類などで確認できない場合なども対象外となります。

単独ではなく、権利者が複数に渡る共同出願の場合は、持ち分に応じた金額しか助成対象とならないので注意しましょう。

区分⑤:規格等認証・登録費

規格等認証・登録費とは、改良などをした製品やサービスの規格適合、認証の申請・審査・登録に必要な費用のことで、規格認証や登録時に外部専門家の技術指導や研修などを受ける場合の経費も認められます。

具体的な対象例としては、認証・検査機関への申請手数料、成績証明書発行手数料、審査費用、登録証発行料、登録維持料(初回のみ)です。ほかにも翻訳や技術文書・マニュアル整備などの指導及び作成代行、外部研修の受講料、研修・教育費用、外部専門家の旅費交通費などもあてはまります。

ただし、認証取得後に発生するサーベイランス(定期審査)や維持審査料、認証継続費用、更新審査料などの経費は対象外なので注意しましょう。

区分⑥:設備等導入費

設備導入費とは、申請事業で直接必要な設備・備品などの購入費や設備工事に必要な費用です。

具体的な対象例としては設備や備品の購入費をはじめ、直接仮設費や労務費、運搬費、撤去費、搬入・据付費、処分費などが挙げられます。

共通仮設費、一般管理費、人員募集のための費用、食事代、保険料、維持管理費、機械等の保守費、安全対策費、清掃費などは対象外です。また、機械装置・工具器具費と同様に単価が税抜価格で10万円未満の設備などに関する購入経費は認められないので注意しましょう。

区分⑦:システム等導入費

システム等導入費とは、補助事業で直接必要なシステム構築、ソフトウェア・ハードウェア導入、クラウド利用などに必要な費用です。

対象となる経費としては、システム構築や改修に必要な費用やソフトウェアの購入・利用に必要な費用、ハードウェアの購入・改修、リースに必要な費用、クラウドサービスの利用に必要な費用、助成対象期間に実施する運用・保守に関する費用などがあります。

一方で、単価が税抜価格で10万円未満の設備などに関する購入経費や自社で内製できる場合、自社販売を目的とする場合、システムやハードウェアの設計費用、既存ハードウェアのリース費用などは経費としては認められません。

導入先が申請者の事業場所になっていることが条件となっているので、申請者の事業場所以外で検討している場合は注意が必要です。

また、助成対象期間を超えるライセンス契約をする場合は、助成対象期間内に使用した分の最長1年分しか対象とならない点も確認しておきましょう。

最新の補助金申請相談はこちら!

区分⑧:専門家指導費

専門家指導費とは、外部の専門家から事業に関しての技術面の指導や助言を受ける場合に必要となる費用です。

外部専門家への謝金や交通費、外部研修の受講料などが対象となります。

一方で、顧問契約をしている会社からの指導や助言、補助事業に関係ない指導に関する費用、宿泊費やタクシー代、グリーン車などの利用料金は対象外となります。

また、専門家指導費のみの単独申請はできないので注意しましょう。

区分⑨:不動産賃借料

不動産賃借料とは、事業を実施するうえで必要となる事務所や施設を新たに賃貸する場合の費用です。

事務所や施設を賃貸する場合にかかる経費の中で、敷金や礼金、仲介手数料、保証金、管理費、共益費、駐車場代、保険料などは対象外となります。ほかにも、グループ会社所有の賃貸料やバーチャルオフィスの利用料、ウィークリーマンションなどの単発的な賃借料も経費としては認められていません。

賃貸する施設のなかで、実際に使用する部分のみが対象経費となり、住居兼店舗・事務所なども、店舗専有部分の賃借料だけが対象経費となる点に注意が必要です。

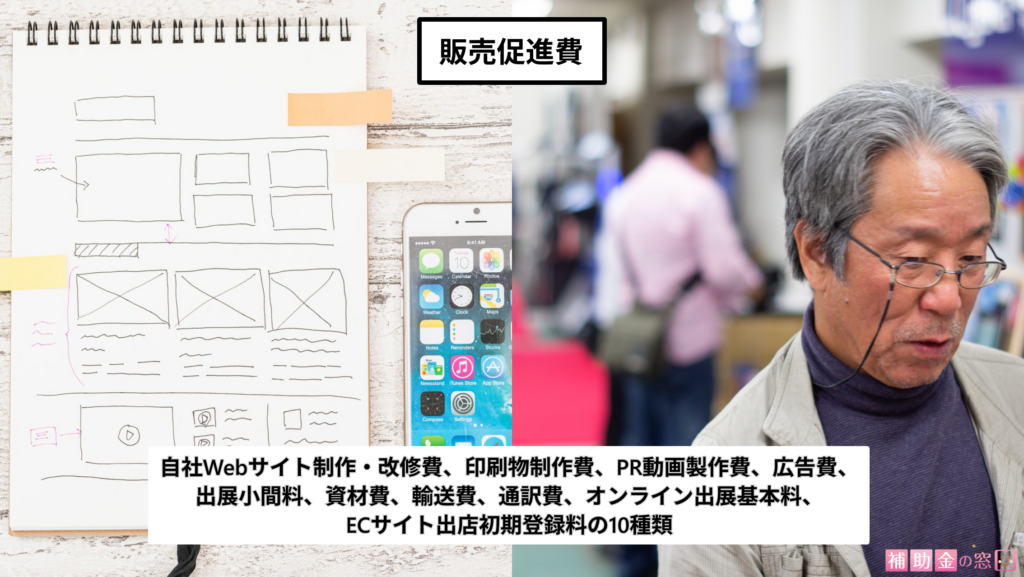

区分⑩:販売促進費

販売促進費のなかには、Webサイトや印刷物、PR動画の制作費をはじめ、広告費や出展料資材費、輸送費などがあります。既存事業の「発展」を目的とした新商品・サービスなどの販売促進経費についてのみ申請可能です。

区分⑩-A:自社Webサイト制作・改修費

助成対象商品の販売促進をするための自社Webサイト製作・改修の費用です。

対象商品の掲載がハードコピーなどで確認できない場合は対象外となります。ECサイトの登録費や自社サイトの製作以外の費用、ソフトウェアに係る費用、Webサイトの一部差し替え程度の改修費用も経費として認められません。

また、他社が管理するWebサイトは対象外です。ショッピングサイト、SNSなど、たとえ自社ページであっても他社が運営するものであれば対象外となるので注意しましょう。

区分⑩-B:印刷物制作費

助成対象商品の販売促進として配布する紙媒体の印刷物製作の費用です。チラシやカタログなどの紙媒体の印刷物制作に関するデザイン及び印刷委託費が対象となります。

印刷物に助成対象商品が掲載されていない場合、使用目的が販売促進以外の場合などは対象外です。ほかにも、印刷物を外部に委託せずに自社で製作した場合や展示会などの配布で使用する場合に、その状況が確認できる写真などの記録を残していない場合なども対象外となります。

海外向けの印刷物を製作する場合は、掲載分の翻訳委託費も対象経費として申請可能です。

区分⑩-C:PR動画製作費

助成対象商品の販売促進のために使用するPR動画、具体的には「助成対象期間内の展示会や自社WEBサイトなどで助成対象商品をPRするための動画」が対象です。

動画内に助成対象商品や申請事業者名が映っていない場合は対象外となります。さらに申請事業者以外の社名や対象商品以外の商品名・サービス名が映っている場合も対象外です。

制作した動画で直接収益を得る場合や展示会や動画サイトなどでの放映・使用状況が確認できない場合は経費として認められないこともあるので注意しましょう。

また印刷物と同じく、海外向けの動画の場合は掲載分の翻訳委託費も経費対象となります。

区分⑩-D:広告費

助成対象商品の販売促進のための広告掲載のための費用です。

新聞や雑誌、展示会ガイドブック、Web広告の掲載の費用や掲載に付随する版下制作委託費、Web広告のデザイン委託費などが経費の対象となります。

助成対象期間内の掲載で、助成対象商品をPRする広告のための経費のため、広告内に助成対象商品及び申請事業者名が掲載されていない場合は対象外です。また、あとで確認できるように現物もしくはハードコピーなどが残されていない場合も同じです。

原則、掲載先との直接契約が基本ですが、代理店経由でしか掲載できない媒体の場合は経費対象となります。

区分⑩-E:出展小間料

リアル展示会での出展小間料も対象経費となります。ただし、助成対象商品が展示されていることを写真や画面のハードコピーで必ず残しておきましょう。確認できない場合は経費の対象外となります。

また、参加費や懇親会代、駐車場代など出展に直接関係ない経費や自社小間以外の共同商談エリアなどの経費、キャンセル料、協賛金なども対象外です。

助成対象商品の販路開拓がメインの目的となる展示会出展のための経費なので、助成対象とならない展示会に出展しても経費として認められません。

また、展示会の開催が助成対象期間内に開催されることも条件となっているため、開催日の確認もしましょう。

区分⑩-F:資材費

資材費としては、リアル展示会の小間内の装飾委託費、展示に必要な什器・備品などのリース代、光熱水費が対象の経費です。

具体的には、助成対象商品のポスターやパネルなどのデザイン及び印刷委託費、展示会主催者が提供するパッケージ装飾又はオプション装飾費、施工専門業者へ委託する装飾委託費などが対象となります。

写真などで使用状況が確認できない経費は認められません。ほかにも助成対象期間後も使用できる特注品や資材の購入に関する経費は対象外です。

資材費に関しては助成対象商品の展示を目的とした必要最小限の経費となるため、商品サンプルに関する経費や試食・試飲に関する経費、使用しなかった什器・備品に関する経費、交通費、ガソリン代、宿泊費、飲食費などの間接経費は対象にならないので注意しましょう。

区分⑩-G:輸送費

輸送費とは、リアル展示会の展示品や資材、印刷物などの運送委託費のことです。

経費の対象となる輸送費以外の保管や梱包の費用やレンタカー代、社有車のガソリン代は対象外となっています。また、発着地が自社や展示会であることが明確に確認できない場合や運送内容や数量が不明の場合は対象経費として認められません。

展示に関する輸送であることが必須なので、それ以外の輸送は事業の経費には含まれないため注意しましょう。また、自社と展示会場間の輸送費が対象のため、経由地を含めないようにすることもポイントです。

区分⑩-H:通訳費

通訳費とは、海外展示会開催期間中の展示会場における通訳費のことを指します。

通訳を生業とする事業者に外部委託する経費に関しては対象となりますが、通訳者の稼働状況が写真などで確認できない場合や通訳者の能力が提出書類で確認できない場合などは対象外です。

また、展示会開催期間外の費用は対象外となるため注意しましょう。

区分⑩-I:オンライン出展基本料

オンライン出展基本料とは、リアルタイムで商談が行えるオンライン展示会の出展基本料のことです。

オンライン出展基本料は対象ですが、セミナー費用や招待券購入費用、キャンセル料、協賛金をはじめ、コンテンツやシステム、その他オプション費用など、基本料以外の経費は対象外となっています。また、助成対象商品がオンライン展示会で展示されていることを確認できるものがない場合も対象外です。

他企業との共同出展とみなされる場合も対象経費として認められません。共同出展とみなされるケースとしては、申請事業者と異なる事業者の製品などが展示されている場合や出展ページや展示会トップページなどに申請事業者以外の社名や助成対象商品以外の商品名・ブランド名・サービス名などが記載されている場合があるので注意しましょう。

また、先程の小間出展料と同様に助成対象となる展示会の出展が必須となるため、対象となる展示会かどうか事前の確認が必要です。

区分⑩-J:ECサイト出店初期登録料

ECサイト出店初期登録料とは、申請者名義で運営者と契約してECサイトを出店する場合の初期登録料のことです。

初期登録料は経費対象となりますが、デザイン費や運用サービスなど初期登録料以外の経費に関しては対象外となります。また、出店しているサイト内で助成対象商品の取扱いを確認できるものがない場合も対象外です。

注意点としてはECサイトに登録する場合、初期登録から出店まで2か月程度かかる点です。助成対象期間内に初期登録から出店、支払いまで完了する必要があるため、ECサイトへ登録する場合にはスケジュールに余裕をもって行動しましょう。

また、クラウドファンディングやフリーマーケットのサイトへの登録料、自社が主催又は運営に携わるECサイトは対象外となるので気をつけてください。

最新の補助金申請相談はこちら!

区分⑪:その他経費

その他経費とは、上記①~⑩以外で事業の取組に直接必要な経費のことです。

事業の取組に直接必要ではない経費や単価が税抜10万円未満の物品購入経費は対象外となります。

金額に関わらず全ての申請経費について見積書の提出が必須となり、履行を確認するために公社に提出する書類を申請者自身で設定し、申請書への記載が必要である点を覚えておきましょう。

申請時には申請書の「その他経費」シートで、経費使途が現物の有無を選択する必要があります。

現物があるものは写真2~3枚で現物の個数や設置場所が複数の画角から確認できるもの、現物のないものは履行完了届や報告書など、購入先が発行する契約の履行を証明する書類を実績報告時に提出が必要です。

もし、履行確認書類が提出できない場合は経費が助成対象外となるため注意しましょう。

「新たな事業環境に即応した経営展開サポート事業」の対象経費に関する注意点

ここからは、事業に申請する前に把握しておきたい対象経費に関する注意点4つを解説します。

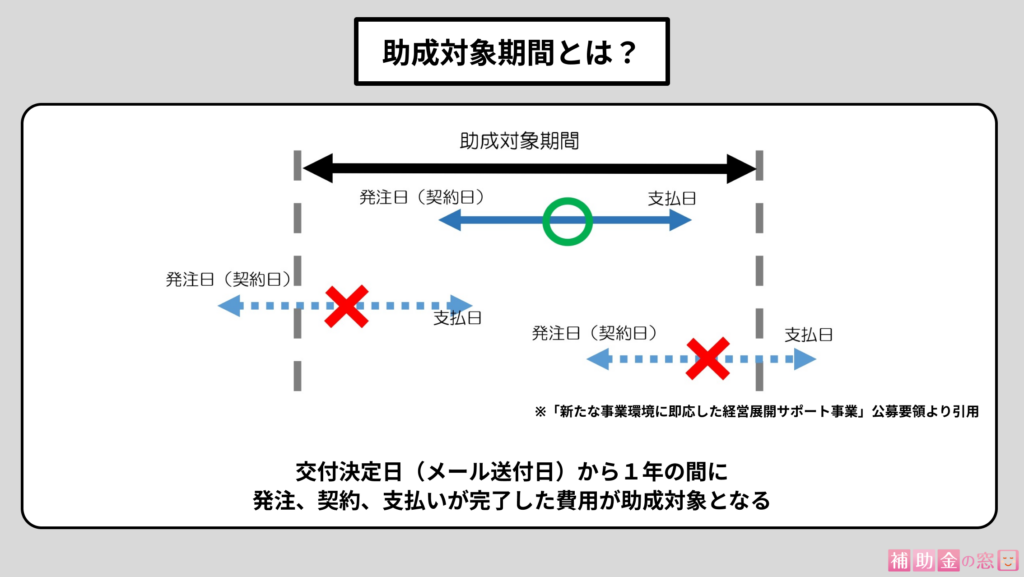

注意点①:経費には「助成対象期間」が存在する

経費には交付決定日から1年間という助成対象期間が設けられており、契約から支払いまでの手続きが助成対象期間内に実施されていることが対象経費の条件となっています。

そのため、事業の対象期間外に発生した経費や銀行口座引き落とし日が期間外の場合は助成対象外となるため注意が必要です。とくにクレジットカードで費用を支払う場合は、引き落とし日に注意しましょう。

注意点②:対象経費には上限額が設けられている区分がある

11区分の対象経費のうち、「販売促進費」は200万円、「その他経費」は100万円の上限額が設けられており、上限を超えた分の費用は助成対象外となります。

とくに、「販売促進費」は広告費や出展小間料など、いろいろなシーンで活用できる経費のため、上限を超える可能性が高いです。申請時には合計金額に注意しましょう。

注意点③:単独で申請できない経費区分がある

「委託・外注費」「専門家指導費」「販売促進費」「その他経費」の4つの経費は、単独での申請ができません。そのほかの経費を計上したうえで事業計画を申請しましょう。

ただし、「委託・外注費」は、市場調査費以外の費用を計上している場合申請可能です。

注意点④:区分内経費でも助成対象とならないケースがある

助成対象に認められている区分内の経費であっても、見積書や契約書、納品書、請求書、振込控、領収書など、公社が指定する帳票類に不備のある経費に関しても対象外となるので、必要書類は提出できるように保管しておきましょう。

また、自社と資本関係のある会社や役員等が経営する会社、代表者の三親等以内の親族が経営する会社、自社と顧問契約を締結している会社など、自社との関連企業との取引に関する経費も助成対象とはならないので注意が必要です。

さらに、一般価格や市場価格と比べて高額すぎるような経費も助成対象にはなりません。

定価やメーカー希望小売価格、相場の価格などを確認してから購入や利用しましょう。

ほかにも、内容によっては助成対象外となる場合もあるので、不安な対象経費がある場合は事務局に確認しておきましょう。

助成対象とならない経費の具体例

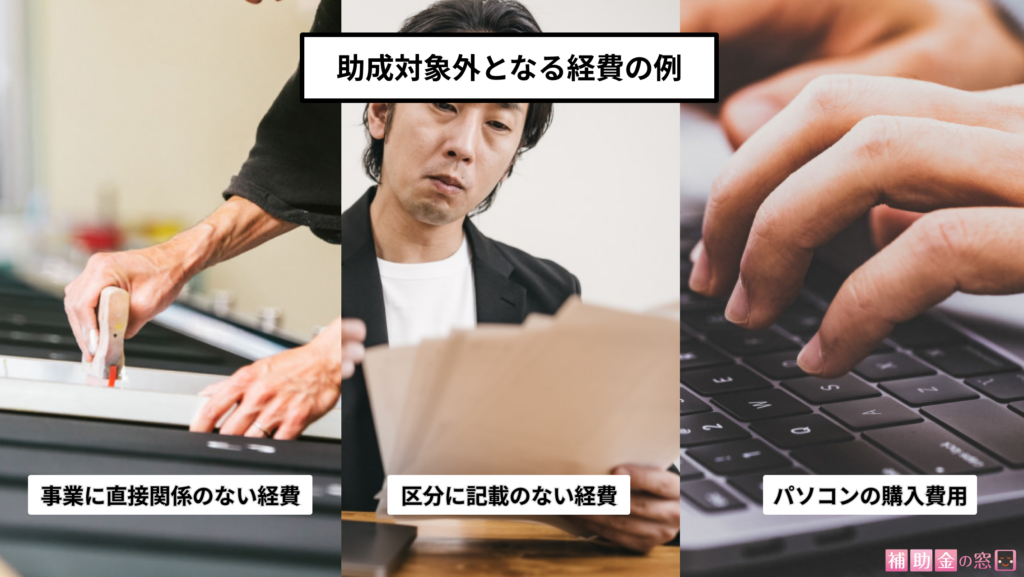

事業の助成対象とはならない経費の具体例として、通常業務の経費など今回の助成事業に直接関係のない経費は助成対象にはなりません。

また、先程紹介した対象経費11区分の中に記載のない経費は助成対象外となります。直接人件費や消費税・印紙代などの租税公課、通信費や光熱費、飲食費などの間接経費、振込手数料や代引手数料、土地・建物、車両の購入に必要な経費などが助成対象外です。

そのほか、パソコンや文章・表計算作成ソフトなど汎用性があり目的外使用になりそうなもの、ポイント分で費用を支払った分や利用した場合のポイント分なども認められません。

まとめ

今回は新たな事業環境に即応した経営展開サポート事業に関する対象経費について説明してきました。

新たな事業環境に即応した経営展開サポート事業の対象経費は全部で11区分あり、さまざまな経費で助成を受けられるのが特徴です。しかし、助成対象期間があることや内容によって上限額が設けられていること、区分内の経費にもかかわらず条件によって認められないケースもあります。

助成対象とならない経費もあるので、条件などをしっかり確認したうえで申請しましょう。申請を検討している経費が対象となるか不安な方は、専門家による申請サポートを活用するのがおすすめです。

補助金の窓口では、補助金採択実績を持つ行政書士や中小企業診断士がオンラインで無料診断を行っています。申請を検討されている方、どの補助金・助成金を活用するか悩んでいる方も、ぜひお気軽にお問い合わせください。